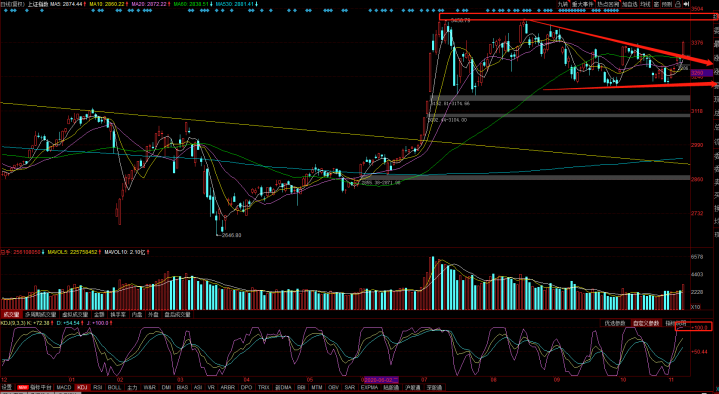

创业板指跌约1% 地产板块强势拉升

2月25日三大股指大幅高开,随后探底回升,沪指盘中涨逾1%收复3600点,深成指、创业板指亦一度涨逾1%;午后震荡回落,沪指涨幅大幅收窄,创业板指跌幅超1%失守3000点大关。两市板块多数走低,地产、金融板块强势拉升;两市成交额较此前有所萎缩,重回一万亿下方,北向资金小幅净流出。

2月25日三大股指大幅高开,随后探底回升,沪指盘中涨逾1%收复3600点,深成指、创业板指亦一度涨逾1%;午后震荡回落,沪指涨幅大幅收窄,创业板指跌幅超1%失守3000点大关。两市板块多数走低,地产、金融板块强势拉升;两市成交额较此前有所萎缩,重回一万亿下方,北向资金小幅净流出。

截至收盘,沪指涨0.59%%%报3585.05点,深成指跌0.28%报14828.8点,创业板指跌1.01%报2977.18点。两市合计成交9341亿元,北向资金净流出7.32亿元。

盘面上看,地产板块强势拉升,特发服务、华夏幸福、万科A、新城控股等逾10股涨停;保险、银行、建材、钢铁、券商等板块均走强;半导体、酿酒、化工、医疗保健、造纸、食品饮料、软件、汽车等板块均走弱。

对于近期市场走势,国盛证券认为,调整已基本结束,市场不必过度担忧。一方面,短期调整后,当前市场由于前期快速上涨而累积的畏高、获利了结情绪已显着释放。另一方面,2月23日参议院听证会上,美联储主席鲍威尔已再次强调,将继续提供货币政策支持,即便是在看到前景改善的情况下,也将维持债券购买计划不变。并明确美联储加息条件为失业率降至4.3%以下、通胀达到2.0%、通胀预期超过2.0%。显示全球货币宽松的环境仍将维持。

当前到四月,A股仍处于一个向上窗口。1)全球经济持续复苏、疫情加速改善。2)海外货币政策维持宽松,财政刺激也持续加码。美联储维持宽松,与此同时,2月19日美国众议院预算委员会公布了1.9万亿美元的纾困法案,并有望于3月中旬通过。3)国内流动性最紧张的时候已经过去。春节流动性需求高峰过后,市场流动性正持续改善。当前7天shibor利率已由1月底的3%以上大幅回落至2%以下。并且,在3、4月国内投资建设集中开工、工业品涨价效应向下传导之前,国内通胀压力仍较小,货币政策也不会出现明显的变化。4)3月5日两会召开在即,带动国内市场政策预期升温。参考历史经验,两会前后市场多数上涨。

粤开证券表示,短期沪指回补下方缺口后有望在3400点区域寻求支持,该平台也是去年7月至今长期成交密集区,届时股指有望止跌回升。后续三月份将有 重要会议召开,政策利好预期将对市场构成正面催化,市场做多氛围将再度 凝聚。配置板块方面,短期鉴于港股市场波动、资金跷跷板效应存在,可关注部分低估板块。中长期来看,前期的中美关系、疫情演化、货币政策分歧等不确定性近期逐步缓解,大量新募投公募资金的入场以及资本市场的对外开放将助力A股稳健发展,一可关注受益于国内经济韧性、全球经济复苏带来的需求支撑,涨价、库存、产能共振,存在估值提升空间的顺周期板块,二仌可逢低布局硬科技、新能源、大消费和高端装备制造相关板块投资机会,以及即将召开的两会相关投资机会。

- 免【免责声明】:本网站发布此信息目的在于传播更多信息,不对所包含内容的准确性、可靠性、及时性、完整性等提供任何保证。本站文章内容及观点不构成投资建议,仅作参考,据此操作,风险自担。如无意中侵犯媒体或个人版权保护,请来电或致函告之,本站将在规定时间内给予删除处理。

相关文章

| 留言与评论(共有 条评论) |