机构也慌了!

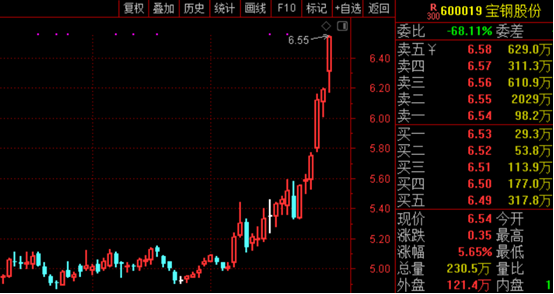

今天讲一个渣男渣女互相伤害的故事,主角之一是文章提到的悄悄上涨的蓝筹宝钢股份,今天再次大涨5.6%,十一之后以迅雷不及掩耳盗铃之势怒涨30%+。

今天讲一个渣男渣女互相伤害的故事,主角之一是文章提到的悄悄上涨的蓝筹宝钢股份,今天再次大涨5.6%,十一之后以迅雷不及掩耳盗铃之势怒涨30%+。

一切要从它被机构们抛弃开始。

2019年年报,国之重器的宝钢集团十大股东,竟然出现了一名自然人股东,位列第十,前十大股东除了风格摇摆不定的港资之外,只有一个公募基金,而且是被动ETF,相较三季报主动型基金全熘了。

今年一二三四季度,宝钢股份的所有研报总数加起来分别是0,8,6,8,这其中绝大部分是不咸不淡的年报季报业绩点评,剩下的大部分是宝钢,哦不好意思,是钢铁行业周报。

四季度的8篇,全部是10月30号三季报利润大增之后发布的,在此之后宝钢6个交易日大涨23%。

按照这个建仓方法来看,肯定是某些机构慌得不行,连忙追涨加仓。

我敢说,机构的绝大部分研究资源都投向了好赛道,研究员们都雇人写爬虫去爬取千禾味业销售数据了,也很少有人关注冷轧板价格大涨对宝钢利润的提升。

2019年年初开启的长达两年的慢牛,是什么风格的基金经理跑得好呢?

不好意思,并不是价值投资老三板斧能力圈 + 坚守 + 护城河,而是新上分三式:选赛道 + 看图 + 追涨。

所以李迅雷老师会在8月份的报告里提出一个概念:交易市盈率。

传统的全市场的估值,用的是平均市盈率,或者市值加权市盈率,交易市盈率也是加权,但是用的是成交额加权,本质上反映的是好赛道的拥挤度。

这两年,随着好公司不断突破估值上限并高位震荡,很多分析师也给这种现象找一些合理的解释,有些我挺认同。

比如海外廉价资金定价权的提升,A股朝着美股靠拢,市场进化,更加关注企业长期价值,忽略短期波动等。

这些都有道理,是A股迈向国际资本市场必备的条件。

但是我们也要谨防一种观点:好赛道就应该永远涨,天生就应该享受高估值。

比如好赛道的半导体,虽然今天大涨,但是7月份之后一波20%的回调,让很多散户万念俱灰,好赛道的医药股,见顶时间略晚一些,8月份,最近还在坑里。

连智飞生物这种标准的好学生,也会在“并没有太大泡沫”的估值里,突然来一个20CM的杀跌。

我并不反对好赛道的公司给高估值,只是需要认清一点:随着绝对估值越来越高,股价波动也会越来越大。

散户的心情基本是跟着股价走的,涨了嗨翻天,跌了要骂娘,几次二十厘米波动下来就想删软件,一波牛熊被送回家,发誓再也不炒股了。

结果下一轮牛市来临,看到赚钱效应又追进来打到了一个板,艾玛,真香。

这么一想,股民和股市,不也是渣男渣女互相伤害的故事吗?没有最长情的陪伴作为告白,就别怪别人扎得你直喊疼。

今天半导体板块大涨,本质上是昨天文章里说的,拜登当选使得市场短期风险偏好回升,而且并不单单是全市场普涨,而是全球资本市场普涨,所以今天外资买入近200亿。

既然是基于情绪的交易,那自然是来得快,去得也快。在全球疫情恢复,经济恢复的阶段,我们要警惕的是国内兜底政策的退出加速。

也就是货币政策会加速回归正常,这对于成长股是一种估值杀。

另一边,今天市场涨幅靠前的交运设备、有色、化纤等板块,一方面是受益于美国对我们接触制裁,另一方面是受益于顺周期经济恢复。

以上几条逻辑,是接下来一段时间市场的内在主线。

过去两年最惨的是港股投资者,如果没有买新经济的公司,那估计被港股教育得怀疑人生。

以前说过,港股是一个外向型机构市场,意思是对哪家机构来说,它都是海外市场,出事之后,全球所有机构都是先抛港股,回到本国权益资产。

这种市场在特朗普时代的保守主义下,全球资本都收缩,自然被杀得很惨,但是一旦到了拜登上台,主导全球化,恢复经济秩序的政策,大概率会使得港股市场迎来估值修复。

今天就这样啦,老规矩,留言区翻个股和行业。

今天分享的机构电话会议涉及的公司有:华友钴业、中集集团、睿创微纳、欧菲光、传音控股、京东方A、TCL科技、北京君正、一心堂、晶澳科技、微盟集团、美的集、数据港等。

- 免【免责声明】:本网站发布此信息目的在于传播更多信息,不对所包含内容的准确性、可靠性、及时性、完整性等提供任何保证。本站文章内容及观点不构成投资建议,仅作参考,据此操作,风险自担。如无意中侵犯媒体或个人版权保护,请来电或致函告之,本站将在规定时间内给予删除处理。

相关文章

| 留言与评论(共有 条评论) |